Mất chứng từ khấu trừ thuế TNCN có làm lại được không?

Mất chứng từ khấu trừ thuế TNCN thì phải làm sao? Thông thường khi nhận các khoản thu nhập. Chúng ta thường được nghe nhắc đến thuế thu nhập cá nhân và việc khấu trừ loại thuế này. Bài viết sau đây của chúng tôi sẽ giải đáp tất cả thắc mắc vừa nêu trên.

Chứng từ khấu trừ thuế TNCN là gì?

– Thuế thu nhập cá nhân theo như quy định của pháp luật về thuế. Thì được hiểu là loại thuế mà nhà nước sử dụng để điều tiết. Một phần thu nhập của các cá nhân vào ngân sách của nhà nước. Với mục đích là tạo nguồn thu cho ngân sách nhà nước và thực hiện công bằng xã hội.

– Khái niệm Khấu trừ thuế: Khấu trừ thuế được hiểu là việc các tổ chức. Cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp (số thuế này là nghĩa vụ cần phải nộp, cách tính thuế phụ thuộc vào loại thuế và cách tính thuế được thực hiện theo quy định của pháp luật). Vào thu nhập của người nộp thuế trước khi trả thu nhập. Khấu trừ thuế được hiểu là việc bắt buộc đối với các cá nhân. Tổ chức phải nộp thuế và phải cấp chứng từ khấu trừ thuế theo như yêu cầu của cá nhân bị khấu trừ. Nhưng cần lưu ý đối với các trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

– Chứng từ thuế thu nhập cá nhân chính là văn bản được ban hành theo quy định pháp luật. Dùng trong việc khấu trừ thuế thu nhập cá nhân.

>>> Xem thêm: Tìm Hiểu Thông Tin Tổng Quát Về Báo Cáo Tài Chính Quyết Toán Thuế

Doanh nghiệp làm mất chứng từ khấu trừ thuế TNCN thì bị xử phạt

Doanh nghiệp làm mất chứng từ khấu trừ thuế TNCN thì bị xử phạt như thế nào ?

Theo như quy định tại Điều 15 của Nghị định 41/2018/NĐ-CP về quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán. Kiểm toán độc lập được quy định như sau:

Phạt cảnh cáo đối với một trong các hành vi sau:

- Đưa tài liệu kế toán vào lưu trữ chậm từ 12 tháng trở lên so với thời hạn đã được quy định;

- Không sắp xếp tài liệu kế toán đưa vào lưu trữ theo trình tự thời gian phát sinh và theo kỳ kế toán năm.

Phạt tiền từ 5.000.000 đồng cho đến 10.000.000 đồng đối với một trong các hành vi sau:

- Lưu trữ các tài liệu kế toán không đầy đủ theo như quy định;

- Bảo quản các tài liệu kế toán không an toàn. Để hư hỏng, mất mát tài liệu trong thời hạn lưu trữ;

- Sử dụng các tài liệu kế toán trong thời hạn lưu trữ không đúng theo quy định;

- Không thực hiện việc tổ chức kiểm kê. Phân loại, phục hồi tài liệu kế toán bị mất mát hoặc là bị hủy hoại.

Phạt tiền từ 10.000.000 đồng cho đến 20.000.000 đồng đối với một trong các hành vi sau đây:

- Hủy bỏ các tài liệu kế toán khi chưa hết thời hạn lưu trữ theo như quy định của Luật kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

- Không thành lập Hội đồng tiêu hủy, không thực hiện đúng các phương pháp tiêu hủy và không lập biên bản tiêu hủy theo như quy định khi thực hiện tiêu hủy tài liệu kế toán.”

Theo các quy định vừa nêu trên thì trong trường hợp doanh nghiệp chị làm mất chứng từ khấu trừ thuế TNCN (chứng từ khấu trừ thuế TNCN có thể được xem như là tài liệu kế toán). Thì sẽ bị phạt với số tiền từ 5.000.000 đồng cho đến 10.000.000 đồng.

Xử lý trường hợp làm mất chứng từ khấu trừ thuế TNCN

Ở Việt Nam, khi mất chứng từ khấu trừ thuế TNCN, quy trình xử lý thông thường là như sau:

- Thông báo với cơ quan thuế: Bạn nên thông báo với cơ quan thuế địa phương (Chi cục Thuế hoặc Phòng Thuế) về việc mất chứng từ khấu trừ thuế TNCN. Thông báo này có thể được thực hiện bằng cách nộp đơn hoặc gửi thông tin đến cơ quan thuế trực tiếp.

- Cung cấp bằng chứng thay thế: Bạn cần cung cấp bằng chứng thay thế khác để chứng minh quyền lợi khấu trừ thuế của bạn. Bằng chứng này có thể bao gồm các tài liệu như hợp đồng lao động, biên bản thanh toán lương. Hóa đơn thanh toán thuế TNCN trước đó, bản sao bảng lương. Hoặc các tài liệu khác có liên quan đến thuế TNCN.

- Xử lý yêu cầu: Cơ quan thuế sẽ xem xét yêu cầu của bạn và kiểm tra thông tin được cung cấp. Họ có thể yêu cầu bạn cung cấp thêm thông tin hoặc bằng chứng nếu cần thiết.

- Xác minh thông tin: Cơ quan thuế có thể tiến hành xác minh thông tin với công ty. Hoặc tổ chức tạo ra các chứng từ ban đầu để xác nhận tính hợp lệ của yêu cầu khấu trừ thuế TNCN.

- Xử lý khấu trừ: Sau khi xác minh thông tin và đảm bảo tính hợp lệ của yêu cầu. Cơ quan thuế sẽ xử lý khấu trừ thuế TNCN dựa trên thông tin và bằng chứng thay thế mà bạn đã cung cấp.

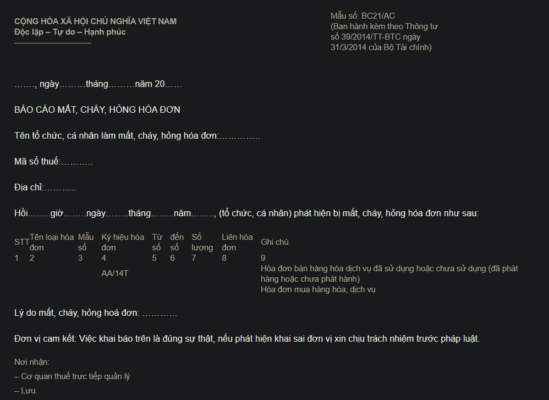

Mẫu báo cáo mất chứng từ khấu trừ thuế TNCN

Trên đây là chia sẻ của Kế Toán Trí Đức liên quan Mất chứng từ khấu trừ thuế TNCN có làm lại được không?

Quý khách hàng có nhu cầu thì tham khảo thêm nội dung bài viết sau của công ty Kế Toán Trí Đức