Chi phí mua bảo hiểm sức khỏe cho nhân viên có chịu thuế TNDN không?

Chi phí mua bảo hiểm sức khỏe cho nhân viên có chịu thuế TNDN ? Bài viết sẽ phân tích về thuế TNDN và TNCN với các loại hình bảo hiểm mua cho người lao động. (“NLĐ”): Bảo hiểm (“BH”) có tích lũy và không tích lũy về phí bảo hiểm.

Các loại hình BH tự nguyện mà DN mua cho người lao động bao gồm:

- Bảo hiểm có tích lũy về chi phí bảo hiểm là gì. Thường là loại sản phẩm dài hạn, phải đóng tiền hàng năm, kéo dài trong nhiều năm. Số tiền phí đóng bảo hiểm được coi như một khoản tiết kiệm. Được tính lãi và khi hết thời gian đóng bảo hiểm sẽ được quyết toán tiền phí bảo hiểm đã đóng cùng với khoản lãi tương ứng phát sinh như bảo hiểm nhân thọ, bảo hiểm hưu trí tự

nguyện…; - Bảo hiểm không có tích lũy về bảo hiểm. Là loại bảo hiểm mua theo từng năm và tiền phí đóng bảo hiểm sẽ không được tích lũy. Người tham gia không nhận được tiền phí tích lũy từ việc tham gia bảo hiểm. Ngoài khoản tiền bảo hiểm hoặc bồi thường theo thỏa thuận tại hợp đồng bảo hiểm do doanh nghiệp bảo hiểm trả như bảo hiểm khỏe, bảo hiểm tử kỳ, bảo hiểm nhà cửa, bảo hiểm xe.

DN mua bảo hiểm hưu trí, bảo hiểm nhân thọ, bảo hiểm sức khoẻ cho nhân viên,… có được xem là chi phí hợp lý khi tính thuế TNDN?

1. Ảnh hưởng đến thuế TNDN:

Căn cứ vào điểm 2.6 và 2.30, khoản 2, Điều 4, Thông tư 96/2015/TT-BTC. Để xác định các khoản chi bảo hiểm cho người lao động là chi phí được trừ, mỗi loại cần đảm bảo điều kiện sau:

– Một là, các khoản chi mua bảo hiểm tự nguyện cho người lao động phải được ghi cụ thể điều kiện hưởng. Và mức hưởng một trong các hồ sơ Hợp đồng lao động; Thỏa ước lao động tập

thể; Quy chế tài chính Công ty.

– Hai là, các chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp. Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật; Phải có chứng từ thanh toán không dùng tiền mặt nếu hóa đơn từng lần có giá trị từ 20 triệu trở lên.

– Ba là khống chế mức chi trả:

- Đối với khoản chi mua bảo hiểm nhân thọ: không khống chế mức chi trước 01/02/2018

- Đối với khoản trích nộp quỹ hưu trí tự nguyện. Mua bảo hiểm hưu trí tự nguyện cho người lao động không được vượt mức 01 triệu đồng/tháng/người. Và được ghi cụ thể thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ trên trước 01/02/2018.

- Đối với khoản chi bảo hiểm sức khỏe Bảo hiểm tự nguyên khác cho người lao động (khác với 02 loại bảo hiểm trên). Thuộc vào nhóm khoản chi có tính chất phúc lợi trực tiếp cho người lao động. Do đó cần đảm bảo tổng các khoản chi phúc lợi cho một người lao động trong một năm không quá một tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

- Từ ngày 01/02/2018, tại Điều 2, Nghị định số 146/2017/NĐ-CP. Đã khống chế mức chi đối với các khoản trích nộp quỹ hưu trí tự nguyện Mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động ở mức không quá 03 triệu đồng/tháng/người.

2. Ảnh hưởng đến thuế TNCN:

Căn cứ vào khoản 3, điều 11, Thông tư 92/2015/TT-BTC. Quy định về các khoản thu nhập chịu thuế thu nhập cá nhân:

“đ.2) Khoản tiền do người sử dụng lao động mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm; mua bảo hiểm hưu trí tự nguyện hoặc đóng góp Quỹ hưu trí tự nguyện cho người lao động.”

Như vậy bảo hiểm nhân thọ có phải đóng thuế TNCN không?

– BH tự nguyện có tích luỹ phí BH như nhân thọ, hưu trí tự nguyện…: chịu thuế TNCN

– BH tự nguyện không có tích luỹ về phí BH như BH sức khoẻ…: không chịu thuế TNCN

Tính thuế TNCN bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện… như thế nào?

Điều 14, Thông tư 92/2015/TT-BTC, quy định về căn cứ tính thuế đối với tiền tích lũy mua bảo hiểm không bắt buộc:

- Là khoản tiền phí tích lũy mua bảo hiểm do người sử dụng lao động mua hoặc đóng góp cho người lao động;

- Tỷ lệ khấu trừ 10%.

Cách tính thuế TNCN cụ thể như sau:

– Nếu mua của doanh nghiệp bảo hiểm được thành lập. Và hoạt động theo quy định của pháp luật Việt Nam. Người lao động chưa phải tính vào thu nhập chịu thuế. Đến thời điểm đáo hạn hợp đồng. Doanh nghiệp bảo hiểm có trách nhiệm khấu trừ tiền thuế. Theo tỷ lệ 10% trên khoản tiền phí tích lũy. Tương ứng với phần người sử dụng lao động mua cho người lao động.

– Nếu mua của doanh nghiệp bảo hiểm không thành lập. Và hoạt động theo pháp luật Việt Nam được phép bán bảo hiểm tại Việt Nam. Thì người sử dụng lao động có trách nhiệm khấu trừ thuế theo tỷ lệ 10% trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động.

Trên đây là quy định về thuế TNCN. Đối với loại bảo hiểm mà doanh nghiệp mua trực tiếp cho lao động. Tuy nhiên, trong trường hợp doanh nghiệp chi tiền trực tiếp cho người lao động. Để đi mua các loại bảo hiểm này. Thì khoản tiền đó vẫn tính vào thu nhập chịu thuế của người lao động. Và được tính theo biểu lũy tiến từng phần như bình thường.

Cách hạch toán Bảo hiểm nhân thọ, hưu trí, sức khỏe,… cho thuế TNDN, TNCN.

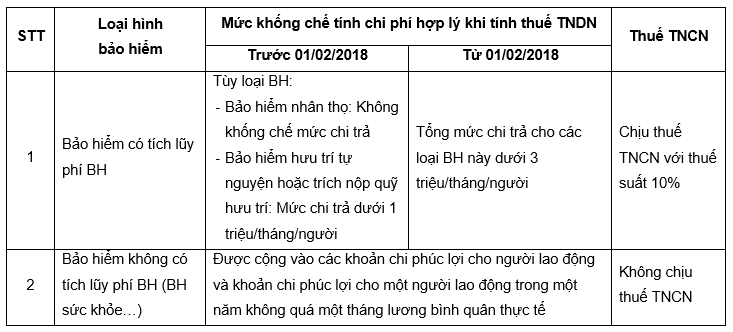

Thuế TNDN, Thuế TNCN khi mua BH nhân thọ, BH hưu trí, BH sức khoẻ cho người lao động được tóm lại như sau:

—-