Thuế lũy tiến được áp dụng khi tính thuế TNCN. Vậy thuế lũy tiến là gì và biểu thuế TNCN theo lũy tiến có mấy bậc? Cùng Trí Đức tìm hiểu chi tiết dưới bài viết sau:

>>> Xem thêm: Cách tạm ngừng kinh doanh mà không phải nộp thuế môn bài

1. Thuế thu nhập cá nhân lũy tiến là gì?

Thuế thu nhập cá nhân lũy tiến (hay còn gọi là lũy tiến từng phần) là phương pháp tính thuế thu nhập cá nhân mà trong đó người có thu nhập tính thuế sẽ phải nộp thuế theo mức thu nhập cá nhân tương ứng, thu nhập thấp sẽ nộp số thuế thấp, mức thuế phải nộp tăng dần theo từng bậc thuế.

Hiểu đơn giản thì lũy tiến ở đây là đề cập đến mức thuế suất tăng dần từ thấp đến cao (thuế suất thuế thu nhập cá nhân tăng từ 5% đến 35% tương ứng với mức thu nhập tính thuế tăng dần).

Theo đó, các cá nhân có thu nhập tính thuế cao sẽ nộp thuế theo một tỷ lệ phần trăm trên thu nhập chịu thuế cao hơn so với các cá nhân có thu nhập tính thuế thấp.

Mặc dù được sử dụng phổ biến trong trong pháp luật thuế thu nhập cá nhân nhưng các văn bản quy phạm pháp luật này không giải thích thế nào là biểu thuế lũy tiến hãy thuế lũy tiến.

Tuy nhiên, căn cứ vào cách tính và bản chất biểu thuế lũy tiến có thể hiểu thuế thu nhập cá nhân lũy tiến như trên.

>>> Xem thêm: Thủ tục và hồ sơ giảm thuế xuất nhập khẩu cho doanh nghiệp

2. Biểu thuế thu nhập cá nhân lũy tiến

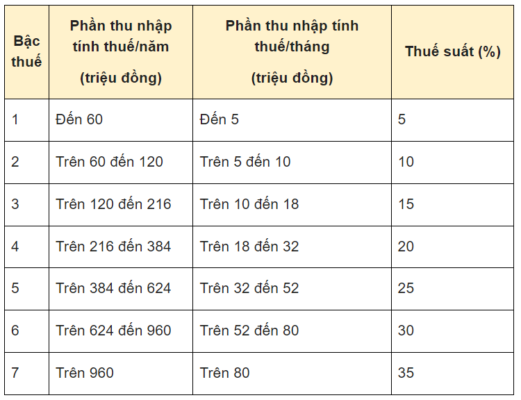

Hiện nay, biểu thuế lũy tiến gồm 07 bậc thuế với thu nhập tính thuế và thuế suất tương ứng theo quy định tại khoản 2 Điều 22 Luật Thuế thu nhập cá nhân số 04/2007/QH12:

.PNG)

Theo khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007 và điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, biểu thuế lũy tiến từng phần áp dụng đối với:

Cá nhân cư trú có thu nhập tính thuế từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên (bao gồm cả trường hợp cá nhân ký hợp đồng từ 03 tháng trở lên tại nhiều nơi).

3. Cách tính thuế theo biểu thuế lũy tiến từng phần

Căn cứ phương pháp tính thuế lũy tiến từng phần được quy định tại Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân tính theo phương pháp lũy tiến được tính như sau:

Tổng số thuế phải nộp được tính theo từng bậc thuế và thuế suất tương ứng.

Trong đó, số thuế phải nộp tính theo từng bậc thu nhập được xác định bằng thu nhập tính thuế của bậc đó (x) với thuế suất tương ứng.

Do đó, để áp dụng được phương pháp lũy tiến trước hết cần phải tính được thu nhập tính thuế.

* Công thức tính thuế thu nhập cá nhân

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

(1) Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ [1]

Trong đó,

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế [2]

Căn cứ công thức tính thuế trên để tính được thu nhập tính thuế cần thực hiện theo các bước sau:

>>> Xem thêm: Thủ tục hành chính là gì?

Bước 1: Tính tổng thu nhập

Bước 2: Tính các khoản thu nhập được miễn thuế (nếu có)

Các khoản thu nhập miễn thuế từ tiền lương, tiền công gồm:

– Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật.

– Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

Bước 3: Tính thu nhập chịu thuế theo công thức [2]

Bước 4: Tính các khoản giảm trừ

– Giảm trừ gia cảnh đối với bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

– Giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Ngoài ra, người nộp thuế còn được tính giảm trừ các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

Bước 5: Tính thu nhập tính thuế theo công thức [1]

Sau khi tính được thu nhập tính thuế, để xác định được số thuế phải nộp thì người nộp thuế áp dụng phương pháp lũy tiến từng phần để tính số thuế phải nộp theo mỗi bậc thuế.

* Phương pháp tính thuế theo lũy tiến

Biểu thuế lũy tiến gồm 07 bậc thuế với thu nhập tính thuế và thuế suất tương ứng, để tính được tổng số thuế phải nộp thì người nộp thuế lấy thu nhập tính thuế x thuế suất của bậc đó, sau đó cộng số thuế của từng bậc sẽ ra được số thuế cuối cùng phải nộp.

Ví dụ: Anh A có thu nhập tính thuế là 100 triệu đồng thì số thuế tính theo lũy tiến như sau:

– Bậc 1: Thu nhập tính thuế đến 05 triệu đồng, thuế suất 5%

05 triệu đồng × 5% = 0,25 triệu đồng

– Bậc 2: Thu nhập tính thuế trên 05 triệu đồng đến 10 triệu đồng, thuế suất 10%

(10 triệu đồng – 05 triệu đồng) × 10% = 0,5 triệu đồng

– Bậc 3: Thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%

(18 triệu đồng – 10 triệu đồng) × 15% = 1,2 triệu đồng

– Bậc 4: Thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%

(32 triệu đồng – 18 triệu đồng) × 20% = 2,8 triệu đồng

– Bậc 5: Thu nhập tính thuế trên 32 triệu đồng đến 52 triệu đồng, thuế suất 25%

(52 triệu đồng – 32 triệu đồng ) × 25% = 05 triệu đồng

– Bậc 6: Thu nhập tính thuế trên 52 triệu đồng đến 80 triệu đồng, thuế suất 30%

(52 triệu đồng – 32 triệu đồng ) × 35% = 8,4 triệu đồng

– Bậc 7: Thu nhập tính thuế trên 80 triệu đồng, thuế suất 35%

(100 triệu đồng – 80 triệu đồng ) × 35% = 07 triệu đồng.

Như vậy, tổng số thuế anh A phải nộp là:

(0,25 + 0,5 + 1,2 + 2,8 + 05 + 8,4 + 07) = 25,15 triệu đồng.

Kế Toán Trí Đức đã giải đáp mọi thông tin bạn cần biết về Thuế thu nhập cá nhân lũy tiến là gì?. Cảm ơn các bạn vì đã dành thời gian để xem qua bài viết. Hy vọng với những thông tin trên của bài viết đều sẽ hữu ích với các bạn đọc.

Quý khách hàng có nhu cầu thì tham khảo thêm nội dung bài viết sau của công ty Kế Toán Trí Đức

>>> Xem thêm : Kế toán tổng hợp từ A – Z – Ai cũng có thể trở thành kế toán tổng hợp